HOME > CONHEÇA MAIS > NOTÍCIAS

26/01/2022

A relação entre a inflação e os investimentos é direta, mas você sabe o que isso significa? Quando se fala em investimentos, é importante garantir que o retorno obtido para a sua aplicação lhe garanta poder de compra (ou poder aquisitivo). Esse conceito está relacionado à capacidade de comprar algo com determinada quantia de dinheiro — em outras palavras, é o quanto você consegue comprar com certo valor.

Diante do exposto, quando está se analisando um investimento é muito importante que, além de saber a rentabilidade nominal (retorno bruto), é indispensável abater o IPCA, a fim de conhecer qual é a rentabilidade real do investimento em questão. Por exemplo, uma aplicação com 5% de juros, na realidade não rende esse valor se descontada a inflação. Os ganhos reais são menores.

O Banco Central do Brasil (BC) utiliza a taxa Selic como instrumento da sua política monetária, sendo ela considerada a taxa de juros básica da economia. Através da Selic, o BC procura influenciar por diversos canais o comportamento da inflação. Manter a taxa de inflação baixa, estável e previsível é a melhor contribuição que a política monetária do Banco Central pode fazer para o crescimento econômico sustentável e a melhora nas condições de vida da população.

No Brasil, o IPCA - Índice de Preços ao Consumidos Amplo se tornou o balizador oficial da inflação no país. Historicamente, a Selic garantiu retornos reais positivos — ou seja, acima do IPCA. Mas o fato da taxa de juros básica da economia ter sido historicamente positiva não é uma exclusividade brasileira.

Os Bancos Centrais de diversos países do mundo utilizam esse instrumento da política monetária como forma de controlar a inflação. Contudo, os juros reais negativos entraram em cena no planeta após a crise internacional de 2008, quando países desenvolvidos da Europa e os Estados Unidos reduziram suas taxas com o intuito de estimular as economias. No Brasil, essa política de juros reais negativos só chegou em junho de 2020 e foi uma estratégia utilizada pelo BC para estimular a economia após verificar-se os efeitos econômicos negativos do período pós pandemia da Covid-19.

O gráfico abaixo demonstra o histórico de taxa de juros reais da Selic/CDI.

Esse panorama de juros reais negativos é reflexo de um momento atípico, provocado por um cenário recessivo (pós pandemia). Para o próximo ano está previsto um retorno do cenário de juros reais positivo a ser praticado pelo Banco Central do Brasil, com o intuito de combater um cenário de inflação mais alto que o esperado. Portanto, podemos entender o ano de 2021 como anômalo ao histórico.

Esse cenário atípico fez com que nenhuma classe de ativos apresentasse retorno superior à inflação no ano passado, conforme, observado na tabela abaixo:

Mesmo gestores de fundos multimercado badalados viveram a “tempestade perfeita” e amargaram retornos ruins e bem abaixo da inflação e do CDI em 2021.

"O drible ao teto de gastos, considerado a principal âncora fiscal do País, a reviravolta na taxa de juros e a queda das cotações das ações na Bolsa provocaram uma ‘tempestade perfeita’ em 2021 que abalou os retornos de alguns dos fundos multimercados mais renomados do mercado", apontou a InfoMoney em matéria publicada ontem, dia 25/01, e disponível aqui.

No Sebrae Previdência não foi diferente, apesar de termos apresentado retorno bastante superior aos principais índices (Ibovespa, IFIX, IMAB, IRFM, IHFA), bem como aos gestores multimercado mais badalados. Contudo, se olharmos o histórico, a situação é bem diferente.

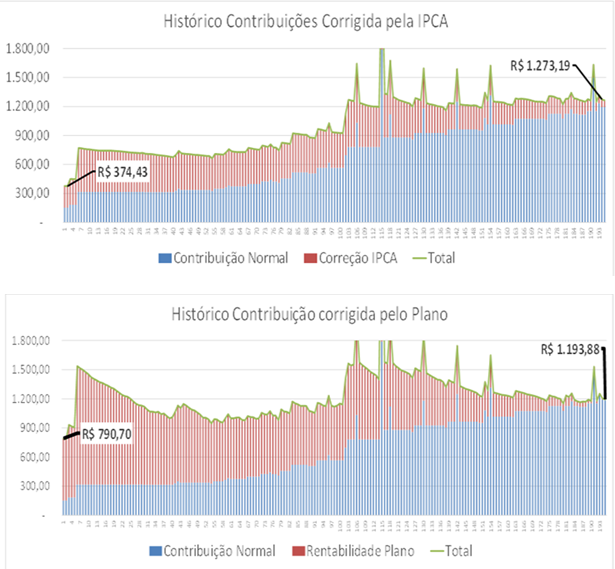

Podemos analisar um caso verídico para demostrar o retorno real do Plano SEBRAEPREV: escolhemos o histórico de um participante que nunca alterou o seu Perfil de Investimentos desde a concepção dos Perfis, que está no plano desde março de 2005 e que fez contribuições ao longo de todo esse período próximo ao valor médio de contribuição. Assim, pode-se observar uma grande diferença no valor do que seria sua reserva corrigindo suas contribuições pela inflação e corrigindo suas contribuições pela rentabilidade do plano. Os gráficos abaixo ilustram bem essa comparação:

A parte vermelha dos gráficos indica o montante de correção comparado (entre IPCA e rentabilidade do plano) considerando cada contribuição no tempo até a data de novembro de 2021. Se pegarmos como exemplo a primeira contribuição realizada em março de 2005, de R$ 151,79, e atualizarmos pela inflação do período, ela valeria (em novembro de 2021) R$ 374,43. Mas se considerarmos a essa mesma contribuição realizada em março de 2005, corrigida pelo histórico da rentabilidade do Plano (Cota do Plano), ela valeria hoje R$ 790,70. Ou seja, o Plano SEBRAEPREV proporcionou uma rentabilidade ao participante do plano (considerando a sua primeira contribuição) 111,17% superior à inflação. É obvio que na última contribuição a diferença é bem inferior, pois são poucos meses de correção.

Considerando as contribuições do mesmo participante, estamos demonstrando a diferença entre:

• Valor da contribuição no período;

• Valor da contribuição no período, corrigido pelo IPCA (inflação oficial);

• Valor da contribuição no período, corrigido pela rentabilidade do plano;

• Valor da contribuição de participante, acrescida da Contribuição Patronal, mais a rentabilidade do plano.

Isto é, esse participante teve ganho financeiro superior ao valor contribuído corrigido pela inflação. É importante destacar também que, se adicionarmos as contribuições da patrocinadora, esse retorno é significativamente maior: R$ 486.321,29, contra R$ 213.203,06 que seria o valor de todas as contribuições corrigido apenas pela inflação.

Abaixo, veja um gráfico que mostra que menos de 1/3 da reserva do participante (até novembro de 2021) é formada pelo valor da contribuição.

Por fim, confira o gráfico com a rentabilidade histórica, que mostra o retorno superior à inflação mantido pelo SEBRAE PREVIDÊNCIA

18/04/2024

Rodada de visitas às unidades do Sesc-DF promove a educação previdenciária e gera novas adesões

17/04/2024

Previdência x Tesouro Renda+: riscos e alternativas

16/04/2024

Adesão automática: alterações vão gerar mais segurança financeira aos futuros participantes

11/04/2024

Mês de março marcado por bons resultados no Sebrae Previdência, com destaque para o perfil arrojado